現在政策底線是沒出大事前不輕易亮招

興業證券

今日,繼一線城市后,蘇州南京出臺多方位的調控地產政策,同時,新華社社論否定中國采取激進貨幣政策的可能。我們認為:

1)政策態度更傾向于“管”和“防”;

2)怎樣去理解當前政策?

a)時點上,外部亂局反而創造了推進改革的時機;

b)地產價格過高對實體已產生擠出效應:投資&消費;

c)金融高杠桿蘊含風險:實體與金融伴生,治病要治本。

3)政策的底線:沒出大事前不輕易亮招。

今天,作為此輪房價上漲的二線城市領頭羊——蘇州和南京均出臺了多方位的控地產政策。可見,隨著地產價格上漲從一線城市向二三線核心城市擴散后,嚴控地產的政策也開始呈現從一線向二線傳導的跡象。

記得,上一次多地區實施調控地產的措施應是2013年1季度的國五條地方細則,但比較來看,當時政策主要集中在差別化信貸和住宅限購兩方面。而此次,我們發現,政策不僅涉及信貸、限購,二線城市也罕見出現了收緊對非戶籍居民的購房要求,以及出臺了對土地供應的調控措施。因此,無論是從政策的深度還是廣度來看,此輪地產調控政策是2013年的升級版。

同時,新華社英文網站評論否定了中國采取激進貨幣政策的可能,稱:“激進的存款準備金寬松和降息不僅會引起流動性過剩,也會抑制中國減少產能過剩和刺破資產泡沫的努力”.

結合7月的政治局會議提到的“抑制資產泡沫”以及近期的央行二季度貨幣政策執行報告來看,接下來的政策將更多傾向于“管”和“防”,而這一點我們在8月9日的政策追蹤《金融改革與去產能攜手共進》和8月10日的中國宏觀經濟周報《先關歪門,才能開新窗》中也有所提及。

怎么樣去理解現在的政策?

今年政策的第一個拐點是5月初權威人士在人民日報的刊文,而我們的政策追蹤其實在4月中下旬就開始提示政策重心可能從企穩轉向轉型了。而7月政治局和8月的央行貨幣政策執行報告可以看作是今年政策的第二個拐點,主動為轉型解除一些風險。

首先,為什么會選擇這個時間點?這一點我們在最近固收的策略會上曾提過:一方面,中國經濟的大背景仍然是轉型,政策托底主要是為了經濟不要下的太快;另一方面,當前海外發達經濟體面臨不確定性,反而為我國轉型提供了一個比較好的窗口期(具體參考8月8日《投機與投資,不再是方言的差異了》).

其次,為什么政策的態度會出現變化?今年經濟的一個主要矛盾是民間投資失速的比較厲害,而我們也記得今年年初有一則新聞統計,四成上市公司一年利潤夠不上北上廣深一套房。而在5月,也有報道稱華為老總任正非直言深圳房地產過度發展對工業有擠出效應。因此,房地產價格的快速上升對實體的擠出效應已經開始逐漸顯現,主要來看,通過以下幾條途徑:

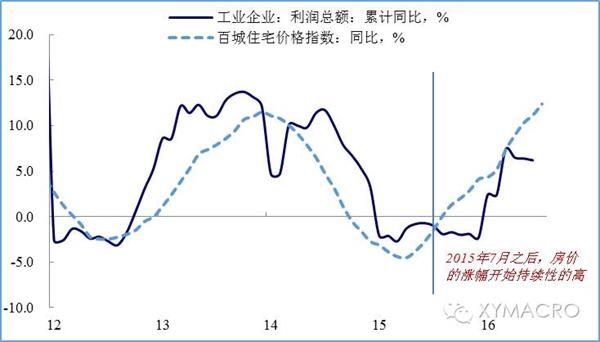

1)投資有“脫實向虛”的傾向。去年7月以來,工業企業利潤總額累計同比持續低于住宅價格指數的增速,說明做企業不賺錢,那么作為一個利益最大化的理性人肯定會將錢放到有收益的投資里,使得企業投資出現“脫實向虛”;

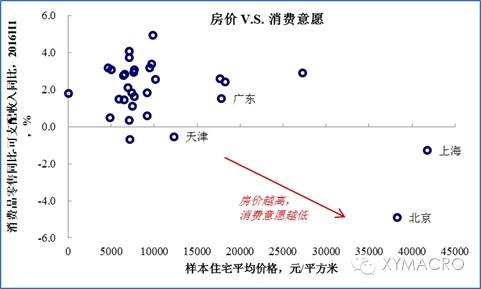

2)對居民消費的有一定擠壓。一線城市零售增速與收入增速不匹配。這種不匹配盡管不能說是房價上漲單一因素導致,但房價高企導致買房杠桿的上升,會一定程度上使得還貸對居民現金流的占用上升。

3)對工業的擠出效應。市場的火爆帶動商用和住宅土地的價格均出現上升,盡管工業用地的掛牌價仍然在低位,但資金都是往預期高收益的市場走的。因此這樣的一熱一冷自然吸引更多的資金進入商用以及住宅土地市場而不是工業。

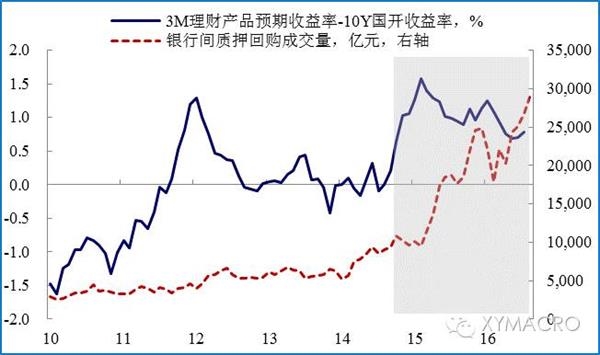

除去地產對實體的擠出效應外,在金融市場上,資產價格上漲隱含的風險也在上升。流動性的寬松和逐利的天性使得債市的金融杠桿上升的較快,從下圖可以看到,收益率倒掛下,債市加杠桿現象明顯。而同時,資金的收益和成本的缺口卻在收窄,這使得資金成本的小幅變化就會很容易通過杠桿放大。去年股災其實是一個很好的例子,當一類金融資產估值過高,疊加杠桿效應的時候,一點風吹草動就會形成流動性危機、引起系統性風險。因此,在去年的“教訓”之后,當前的政策轉向可以理解成開始主動的去解除一些警報,防止金融杠桿的過度上升。因此盡管實體仍然存在下行壓力,但更多的托底政策落在財政而非貨幣上。

政策的底線在哪里?

我們在今年3月1日的春季策略會上曾對本屆政府的政策基調進行解讀,我們當時把中國比喻成一個二次創業的企業,那么對一個二次創業的企業來說,成功的前提在于1)傳統行業在新興行業成型前要穩住;2)要扶持創新行業。因此轉型和托底從來不是兩個矛盾的存在,而是共同推進的。

所謂傳統行業在轉型過程中要穩住其實涉及兩個部分,第一,不能導致經濟短期出現失速風險,第二,不能引起金融市場出現流動性危機。從這個角度來理解,首先,去年前高后低的GDP基數效應使得保GDP的壓力在下半年是有所緩解的,因此政府對經濟下行的容忍度也在上升。同時,當前經濟內部的一些矛盾其實是和金融風險伴生的,過度刺激可能反而治標不治本。如果不能處理好資產價格過高的問題,必然會對轉型形成阻力,也會使托底的效果下降,反而造成系統性風險的上升。

- 2018-06-01了解非法集資,防范詐騙...

- 2018-03-16樂視網復牌跌停報5.9...

- 2018-03-16央行今日進行3270億...

- 2018-03-09周小川談虛擬貨幣:讓人...

- 2018-02-01央行連續六日暫停逆回購...